Zatiaľ, čo v iných krajinách Európskej únie ľudia s pribúdajúcimi rokmi budujú úspory a investujú, množstvo Slovákov bude mať čo robiť so splácaním svojich úverov. Hrozí, že namiesto finančného zabezpečenia budeme na dôchodok odchádzať so zvyškami dlhu. NBS varuje pred rizikom neschopnosti splácať záväzky v pokročilom veku a pripravuje nové obmedzenie.

Národná banka Slovenska v rámci svojho reportu o finančnej stabilite upozornila na riziko splácania hypotekárnych úverov aj po dosiahnutí dôchodkového veku. Príjem ľudí po odchode na dôchodok významne klesá a s pribúdajúcimi rokmi rastie aj pravdepodobnosť zdravotných komplikácií, z ktorých pramení zhoršenie platobnej schopnosti.

Problém sa pritom netýka súčasných dôchodcov – v minulosti nebolo bežné zadlžovať sa na celý život. V roku 2021 bolo zo všetkých ľudí splácajúcich hypotéku iba 0,2% dôchodcov. NBS upozorňuje na súčasný trend, kedy každý druhý poskytnutý úver budú dlžníci splácať aj na dôchodku (minimálne jeden z partnerov, ak ide o hypotéku so spoludlžníkom).

Rastúce ceny nehnuteľností a situácia, ktorá mladým ľudom komplikuje až znemožňuje zaobstaranie domu či bytu v relatívne mladom veku, je jedným z hlavných dôvodov formujúcej sa generácie šedivých dlžníkov. Ďalším dôvodom, na ktorý národná banka špecificky upozorňuje, je navyšovanie objemu úverov už počas doby splácania.

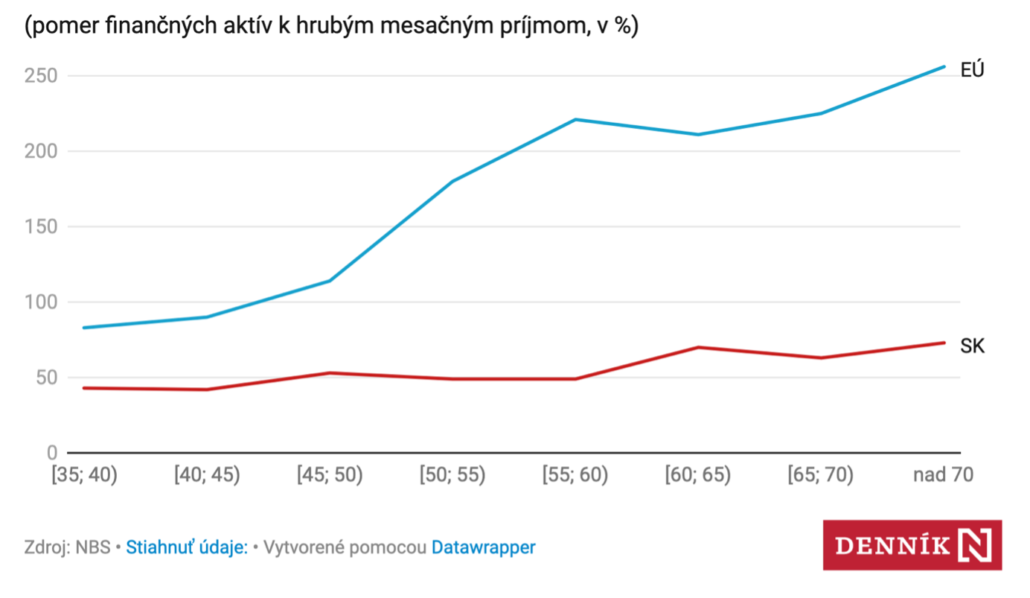

V kumulácii úspor s rastúcim vekom zaostávame za európskym priemerom.

Alarmujúcim je aj nasledujúci graf (zdroj: NBS, Denník E), na ktorom môžeme vidieť výrazný rozdiel medzi úsporami Slovákov a priemerom Európskej únie naprieč vekovými kategóriami. Zatiaľ, čo priemerný Európan pred päťdesiatkou splatí hypotéku (alebo pôžičky) a začne investovať, u Slovákov je tento trend veľmi mierny. Problémom teda nie je iba nízky pomer finančného majetku ku príjmom, ale taktiež neschopnosť vysporiadať sa so záväzkami a vytvoriť si akúsi finančnú stabilitu pred dosiahnutím dôchodkového veku.

Čo navrhuje NBS ?

NBS v snahe spomaliť trend predaja hypoték zasahujúcich do dôchodkového veku pracuje s ukazovateľom celkovej zadlženosti k príjmu žiadateľov (DTI). Ten sa má znížiť práve pre tých ľudí, ktorých úver bude presahovať hranicu dôchodkového veku. Konkrétne hodnoty ukazovateľa DTI vzhľadom na vek žiadateľa sú uvedené v nasledujúcej tabuľke (zdroj: NBS)

Národná banka ubezpečuje, že opatrenia nebudú mať významný vplyv na hypotekárny trh (teda celkový objem uzatvorených hypoték), ale majú predchádzať tomu, aby ľudia odchádzali do dôchodku s príliš veľkým dlhom na krku. Podľa jej vyjadrenia sa táto zmena dotkne iba jedného z dvadsiatich žiadateľov, ktorý bude môcť získať v priemere o 15% nižší úver, ako tomu bolo doteraz. Mladých ľudí (konkrétne do 40 rokov vrátane) sa táto zmena nebude vôbec týkať. Nič sa nezmení ani pri spotrebných úveroch.

Návrh Národnej banky Slovenska a jednotlivé novely opatrení NBS prechádzali pripomienkovým konaním a do účinnosti by mali vstúpiť od 1. októbra 2022.

Ako sa vyhnúť splácaniu hypotéky so šedinami?

Pri dnešných cenách nehnuteľností je často „natiahnutie“ splátok do dôchodkového veku nevyhnutné. Ideálne je teda mesačne platiť čo najmenej (pri zachovaní rovnakého počtu splátok), čo je možné vďaka servisu nezávislého hypošpecialistu. Ten zaručí, že budete mať dlhodobo najnižšiu úrokovú sadzbu a vzhľadom na vašu situáciu najvýhodnejšie podmienky.

Ako bonus ponúkame klientom inteligentné bilancovanie hypotéky, ktorému sme venovali časť článku o optimalizovaní financovania nehnuteľností. Článok a praktický príklad nájdete tu.

Princíp nie je vôbec zložitý. Peniaze, ktoré klientovi dokážeme ušetriť na splátke, investujeme do nízkonákladového indexového ETF fondu. Vďaka tomu, že indexy majú z dlhodobého hľadiska výnosy dosahujúce dvojciferné hodnoty, klient bude môcť jednorazovo splatiť hypotéku z bilančného účtu, a to pred dôchodkom. Ak začne investovať dostatočne skoro, celkom výrazne si prilepší a do dôchodku bude odchádzať zabezpečený.

Zaujíma vás, ako dokážeme optimalizovať vaše osobné financie?

Napíšte nám a dohodnite si stretnutie s jedným z našich odborníkov!

Zdroje: NBS, Pravda, Finreport, Index SME, Denník E

Zdroj titulnej fotky: Matteo Vistocco, Unsplash