O dôležitosti investovania ako takého nemožno pochybovať. Systematické tvorenie úspor a budovanie majetku je kľúčové pre komfortný a bezstarostný dôchodok, ale aj pre zabezpečenie vašich potomkov. Čím skôr začnete, tým lepšie pre vás. Množstvo ľudí však začne na starobu myslieť príliš neskoro. V tomto článku sa pozrieme na to, koľko nás stojí odkladanie dôchodkového sporenia.

Čas rozhoduje.

Dôchodkové sporenie by malo byť najdlhším sporením v živote každého človeka. Čím dlhšie necháme naše peniaze pracovať, tým lepšie pre nás. Dôvodom je základný a najdôležitejší princíp finančnej matematiky – zložené úročenie. Pri systematickom investovaní, akým je aj dôchodkové sporenie, rastie hodnota našich úspor exponenciálne spolu s časom. Každý rok, o ktorý sa rozhodneme odložiť naše sporenie na dôchodok, nás môže stáť tisíce eur. Naopak, ak si začneme sporiť dostatočne včas, úroky z úrokov začnú plniť svoju úlohu a nás v konečnom dôsledku čaká výrazne vyššia celková nasporená suma.

Spôsobov, akými si môžeme sporiť na dôchodok, je hneď niekoľko. Prvé, čo zíde na um väčšine z nás, sú dôchodkové piliere, o ktorých sme už na našom blogu písali. Ak si predsa len nie ste istí, ako presne fungujú, odporúčame si prečítať naše články, v ktorých hovoríme o výhodách aj nevýhodách jednotlivých druhov dôchodkového sporenia.

Čo všetko treba vedieť o druhom pilieri?

Tretí pilier. Pripravte si dôstojnú starobu doplnkovým dôchodkovým sporením.

V posledných rokoch vzrástla popularita ETF fondov. Vďaka faktu, že ide o pasívnu, a teda lacnejšiu formu investovania, aj vďaka nadštandardne vysokým výnosom, ktoré môžu dosahovať dvojciferné hodnoty, ide o čoraz obľúbenejší spôsob sporenia na dôchodok. Výhodou je tiež neporovnateľne väčší výber jednotlivých ETF fondov. Každý sporiteľ si tak môže vybrať stratégiu, ktorá je mu najsympatickejšia.

Pravdou však zostáva, že akýkoľvek druh sporenia je oveľa lepší ako žiadne sporenie.

Aby sme však nezostávali len pri vysvetľovaní, poďme sa pozrieť na reálne čísla.

Koľko nás stojí čakanie?

Problémom je iba to, že nie každý si uvedomuje, akú významnú úlohu hrá pri dôchodkovom sporení čas. Rozhodli sme sa preto na konkrétnom príklade ukázať, ako sa úspory správajú počas života.

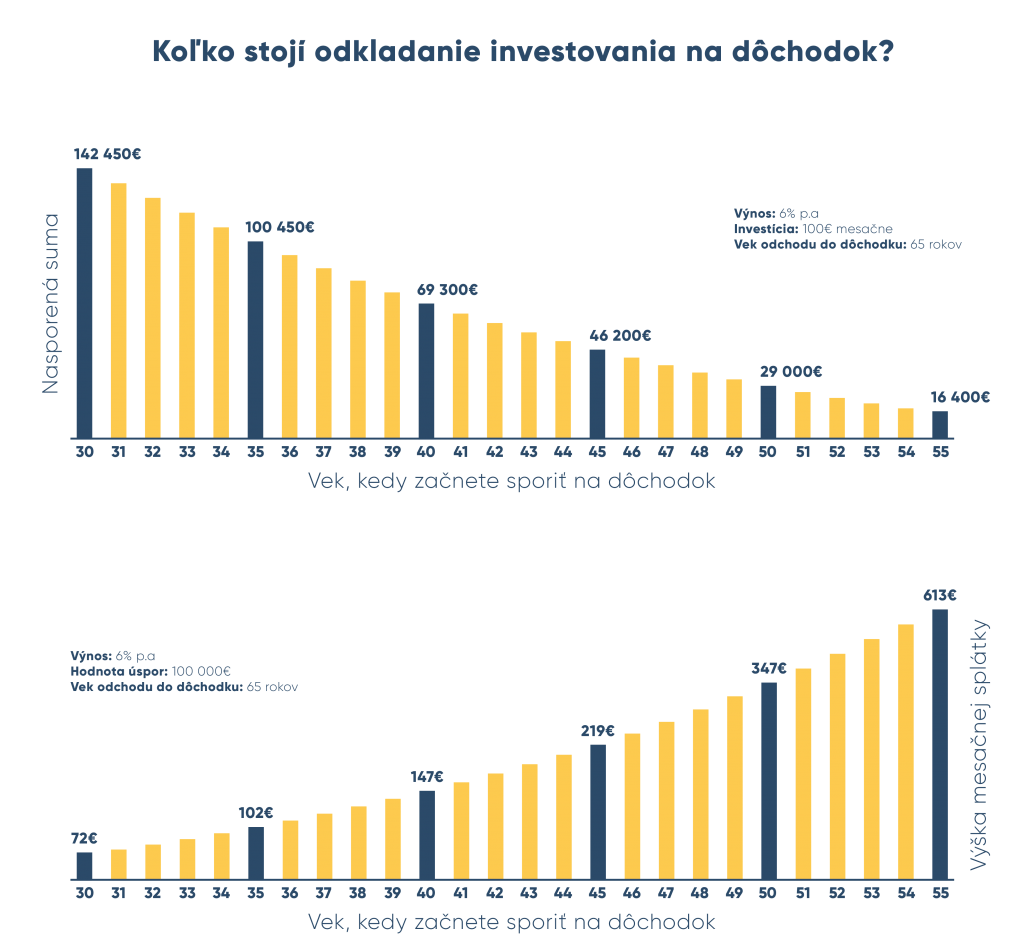

Povedzme, že máte 30 rokov a rozmýšľate, že si začnete sporiť na dôchodok. Keďže máte do dôchodku stále veľmi ďaleko, rozhodnete sa využiť výnosnejšiu stratégiu, a tak siahnete po akciových a indexových fondoch. Vaša finančná situácia vám dovoľuje investovať 100 eur mesačne pri priemernom výnose 6% p.a. Ak nezmeníte investičnú stratégiu, v čase odchodu do dôchodku bude hodnota vašich úspor na úrovni približne 140 tisíc eur.

Ak sa však rozhodnete s investovaním počkať a sporiť začnete až vo veku 35 rokov, celková hodnota úspor na konci sporenia bude na úrovni iba približne 100 tisíc eur. 5 rokov čakania pre vás pri daných podmienkach znamená dôchodok nižší o viac ako 40 000 eur.

Toto číslo môže byť prekvapujúce. Áno, za 5 rokov by ste síce investovali iba o 6000 eur viac, keďže ale ide o zložené úročenie, rozdiel pre vás vo finále predstavuje až 40 000 eur. Čas je tak v tomto prípade oveľa silnejšia veličina, ako samotná výška investovaných peňazí.

Na celú situáciu sa môžeme pozrieť aj z opačnej strany. Predstavte si, že v čase odchodu na dôchodok chcete mať nasporených 100 tisíc eur. Ak by ste začali investovať vo veku 30 rokov, mesačne by vám na to stačilo 72 eur. Ak sa však „spamätáte“ neskoro, a sporiť začnete až o 10 rokov neskôr, výška mesačnej splátky by musela byť viac ako dvojnásobná.

Dôvody treba hľadať v psychológii.

Mladí ľudia vnímajú starobu ako niečo vzdialené. Popri každodenných problémoch a výdavkoch im len málokedy napadne rozmýšľať nad dôchodkom. V tom lepšom prípade si aspoň otvoria druhý a tretí pilier.

Pre dvadsiatnika či tridsiatnika je každomesačné investovanie peňazí, ktoré uvidí až za 30 alebo 35 rokov, tak trochu neprirodzené a vyžaduje istú mieru finančnej gramotnosti a sebadisciplíny. Na druhú stranu, už 50 eur mesačne nám dokáže rozhodnúť medzi núdzou a komfortom na dôchodku, ak ich začneme investovať teraz. Naozaj stačí veľmi málo.

Ak nabudúce budete pripravení minúť desiatky až stovky eur mesačne na zbytočnosti, odporúčame vám prehodnotiť, či by sa pre tieto peniaze nenašlo lepšie využitie.

Ak máte záujem o bezplatnú konzultáciu, neváhajte nás kontaktovať.

Naši odborníci vám pomôžu nastaviť profesionálnu investičnú stratégiu na dlhodobé budovanie majetku.