Rozhovor: „So sporením na dôchodok treba začať dostatočne skoro. Mladí by nemali byť ľahostajní.“

Dnes sme sa rozprávali s naším klientom, 25 ročným Paťom, o jeho pohľade na budovanie majetku. Ako si sporí na dôchodok? Prečo si myslí, že mladí tejto téme nepripisujú dostatočnú dôležitosť? Rozhovor viedol CEO Phinance Slovensko, Martin Novák.

Ahoj Paťo. som rád, že si prijal pozvanie do nášho rozhovoru. Mohol by si sa na úvod čitateľom v krátkosti predstaviť?

Ahoj Martin, ďakujem za pozvanie. Mám 25 rokov, študoval som na strednej škole v Trnave. Po strednej som odišiel študovať mechatroniku do Brna a po ukončení bakalárskeho štúdia som prestúpil na odbor Výrobné stroje, systémy a roboty, kde som tento rok dokončil inžiniersky titul. Popri štúdiu som začal pracovať vo firme, ktorá sa zaoberá automatizáciou po celom Slovensku a blízkej Európe, no a nedávno som prestúpil do firmy, ktorá je dcérskou spoločnosťou Siemensu a v ktorej som zatiaľ spokojný, takže dúfam, že sa v nej udržím čo najdlhšie.

Veľmi zaujímavé odbory, všetko nasvedčuje tomu, že toto zameranie je hudbou budúcnosti. Ako svoje rozhodnutie hodnotíš s odstupom času?

S podobnou myšlienkou som do toho celého šiel. Keď pozorujem, ako sa vyvíja svet a počúvam názory ľudí, som si viac-menej istý, že je to hudba budúcnosti. Som veľmi rád, že som sa rozhodol, ako som sa rozhodol.

Prejdime na tému financií, konkrétne na oblasť, ktorá je pre mladých ľudí často vzdialená. Aká dôležitá je pre teba otázka dôchodku?

Dôchodok som doteraz ako študent veľmi neriešil. Odkedy som však začal pracovať na trvalý pracovný pomer to považujem za dôležitú vec, pretože už mám stabilný príjem, platím odvody a mám príležitosť budovať si majetok v rámci druhého piliera.

Rozumiem. Máš aj nejakú konkrétnu predstavu, kedy by si chcel odísť do dôchodku?

Konkrétnu predstavu asi nemám, keďže dôchodkový vek má tendenciu rásť. Viem si však predstaviť odísť na dôchodok niečo po šesťdesiatke.

Áno, momentálne je nastavený automat, teda so zvyšujúcou sa priemernou dĺžkou života, ktorá je na Slovensku približne 74 rokov, sa bude zvyšovať aj vek odchodu do dôchodku. Samozrejme sa to môže po čase zmeniť, ale predpokladám, že to môže byť okolo veku 65. Ako by si chcel na dôchodku tráviť svoj čas?

Tak v prvom rade dúfam, že sa dožijem! (smiech) Dôchodok si predstavujem voľnejšie, ale aktívne. Ak budem stále dosť vitálny, rád by som cestoval. Nevravím, že okolo sveta, ale aspoň do pár krajín, ktoré si budem chcieť pozrieť. Keďže budem pravdepodobne celý život pracovať, chcel by som si tých pár rokov ešte užiť.

Vedel by si si predstaviť odísť do dôchodku aj skôr, ako bude predpísaný vek?

Ak by som mal možnosť prestať pracovať a odísť do dôchodku o niečo skôr, s vedomím, že si ten čas budem môcť užiť rovnako, prečo nie.

Keďže pracuješ, počítaš aj s možnosťou, že si svojpomocne vybuduješ kapitál a budeš môcť odísť na dôchodok skôr? Alebo sa v tomto smere spoliehaš najmä na dôchodok od štátu?

Keďže som len nedávno ukončil štúdium, budovanie majetku som nepovažoval za tému číslo jeden. Určite chcem však postupne, ako budem pracovať, riešiť aj oblasť investícii a pasívnych príjmov. Druhou stránkou veci je to, že pokiaľ ma moja práca bude napĺňať a baviť aj vo vyššom veku, rád budem pracovať aj dlhšie, a tým pádom si užívať aj viac peňazí. Ak však budem z práce unavený a budem chcieť odpočívať, rád by som na dôchodok odišiel aj skôr.

Jasné, rozumiem. Ako si sa dozvedel o druhom pilieri?

Od priateľky, ktorá sa v tejto oblasti pohybuje. Nevravím, že som o druhom pilieri predtým nič nepočul, ale až vďaka priateľke som ho začal aj reálne riešiť. Dovtedy som si vravel, že som na podobné témy primladý.

To nepočujem prvý krát, množstvo ľudí si myslí, že sú primladí na sporenie, čo ich však v konečnom dôsledku stojí nemalé peniaze. Brigádoval si niekde pred tým, ako si sa zamestnal na plný úväzok?

Áno, mal som viacero brigád či prác na dohodu, z ktorých som žil pred tým, ako som sa zamestnal na TPP. V tej dobe som však ešte nevedel, že s aktuálnym príjmom si môžem založiť druhý pilier.

Rozumiem. Myslíš si teda, že povedomie mladých ľudí ohľadom tém, akou je druhý pilier, je nedostatočná?

Za seba by som povedal, že áno. Je však možné, že sa o týchto témach hovorí a mladí nepočúvajú, takže ťažko povedať. Ja som však o týchto témach nemal veľa informácií, teda aspoň čo si pamätám.

Bolo by podľa teba lepšie, keby informovanosť o druhom pilieri prichádzala zo strany zamestnávateľov a mladí ľudia by nemuseli byť odkázaní sami na seba, poprípade by bol vstup do druhého piliera povinný?

Myslím si, že by bolo lepšie, keby bol tento proces viac zautomatizovaný a tým pádom by o druhom pilieri vedelo viac ľudí, najmä tých mladších.

Vieš si približne predstaviť, aký dôchodok budeš mať z druhého piliera?

Pravdepodobne nie, koniec koncov to záleží na mnohých faktoroch.

S tým súhlasím. Podľa nového zákona Sociálna poisťovňa každoročne informuje ľudí o predpokladanej výške budúceho dôchodku na základe odvodov a výnosnosti fondu, ktorý využívaš. Prejdime ale k tretiemu pilieru. Spomínal si, že pracuješ pre dcérsku spoločnosť Siemensu. Informoval si sa o možnosti otvoriť si tretí pilier?

Priznám sa, že nie.

Určite ti odporúčam zistiť si to, nakoľko korporáty svojim zamestnancom často ponúkajú príspevky do tretieho piliera ako benefit, čo pre teba znamená peniaze navyše. Popri druhom a treťom pilieri sa nám prirodzene otvára téma kapitálových trhov. Do akého typu fondu investuješ v rámci druhého piliera?

V druhom pilieri na tvoje odporúčanie využívam indexový fond. Keďže som sa v tej dobe o tieto témy až tak nezaujímal, dôveroval som ti a rozhodovanie som nechal na teba.

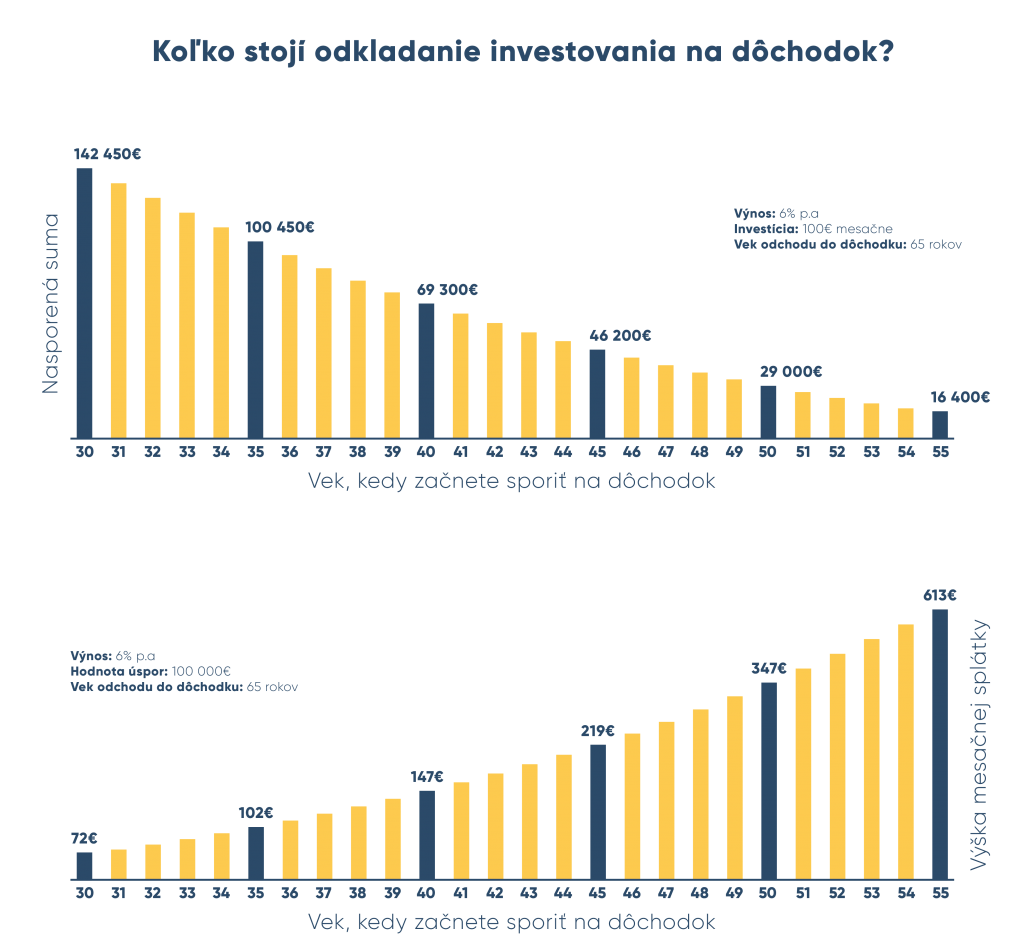

Vzhľadom na tvoj vek a teda dlhý investičný horizont bol indexový fond jasnou voľbou. Je najdynamickejší, čiže spomedzi fondov produkuje najvyššie výnosy. Tým, že investuješ na desiatky rokov sa nemusíš obávať volatility trhu. Posuňme sa ďalej. Počul si už termín „strata obetovanej príležitosti“?

Nie, neviem, o čo ide.

Je to pojem z oblasti investícií a sporenia. Znamená to, že čím neskôr začneš investovať, tým viac peňazí budeš musieť mesačne investovať na dosiahnutie výslednej sumy. Nejde však o priamu úmeru, pretože do hry vstupuje zložené úročenie. Môžeme si to predstaviť na príklade. Spomínal si, že by si chcel mať pomerne aktívny dôchodok. Keď si odmyslíme dôchodok zo Sociálnej poisťovne, koľko eur mesačne by si chcel mať k dispozícii zo svojho, aby si sa nemusel obmedzovať?

Je to ťažko povedať, ale povedzme, že 1000 – 1200 eur mesačne v čistom.

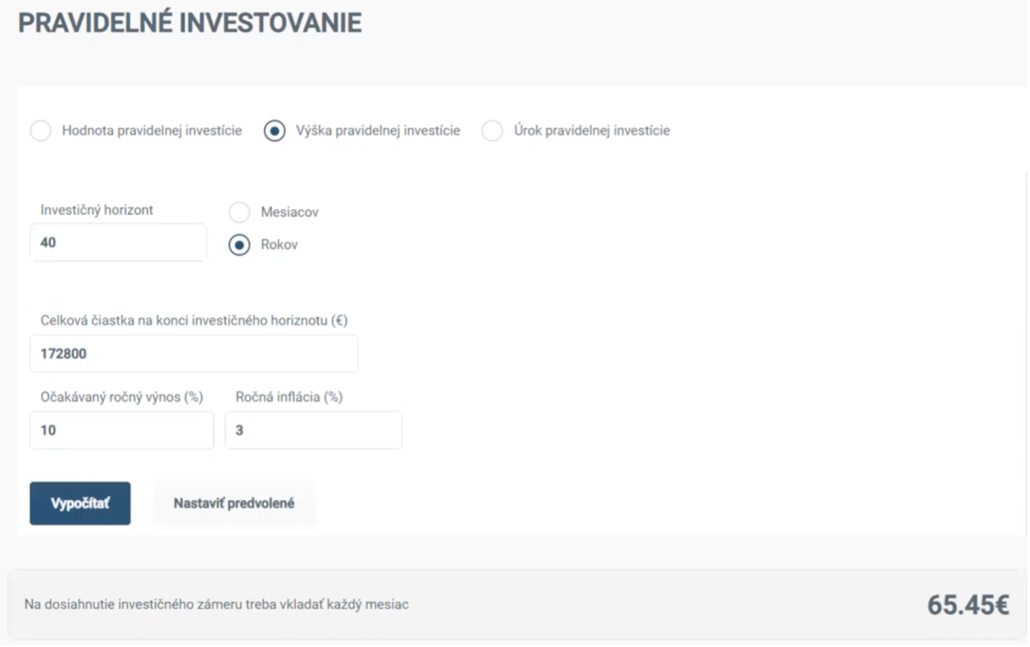

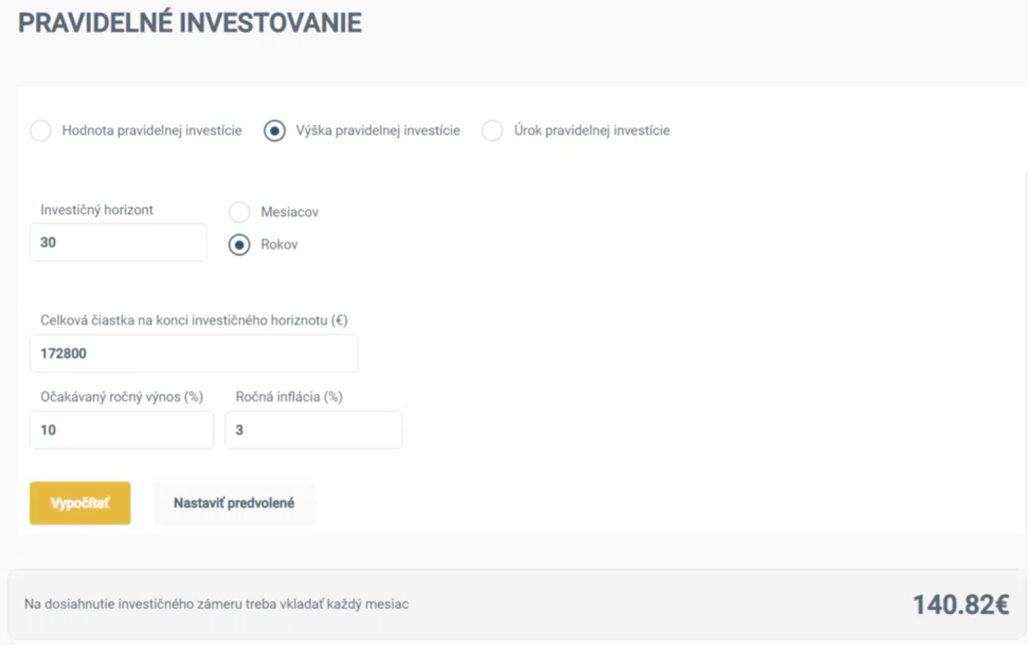

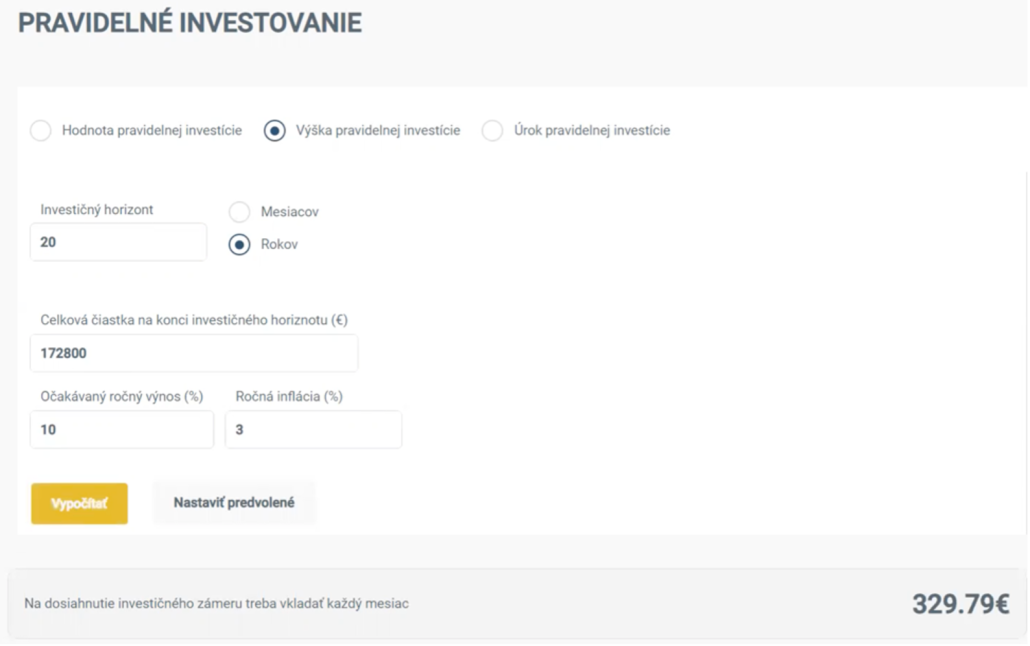

Môže byť. Ak berieme do úvahy, že by si po odchode do dôchodku chcel byť ešte 12 rokov aktívny a využívať svoje peniaze, potreboval by si 172 800 eur. Poďme sa pozrieť na to, koľko by si musel mesačne investovať na dosiahnutie tejto hodnoty, ak by si začal teraz. Na porovnanie ti ukážem, koľko by to bolo, ak by si čakal 10 alebo 20 rokov. Pokiaľ by si s investovaním začal teraz, pri priemernom výnose 10% ročne a priemernej miere inflácie 3%, by ti stačilo investovať 65 eur ročne. Ak by si však začal investovať až o 10 rokov, tvoja mesačná investícia by sa musela viac ako zdvojnásobiť, a pokiaľ by si začal až o 20 rokov, teda vo veku 45 rokov, mesačne by ťa to stálo takmer 330 eur.

Tak to je poriadny rozdiel. (smiech)

Čo by si chcel na záver odkázať alebo odporučiť mladým ľuďom, ktorí začínajú pracovať, v súvislosti s budovaním majetku a dôchodkom?

Pravdepodobne aby v tomto neboli ľahostajní, ako som bol napríklad aj ja, a začali to riešiť dostatočne skoro. Táto téma si zaslúži našu pozornosť, a netreba si ju nechávať na poslednú chvíľu.

Paťo, ďakujem ti za rozhovor. Verím, že sa ti aj s našou pomocou podarí splniť svoje ciele!

Aj ja ďakujem.

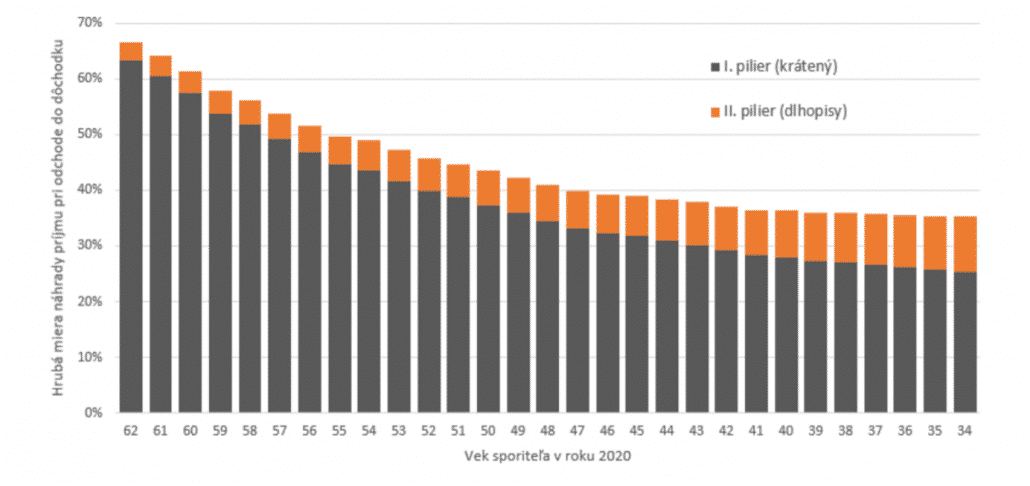

A: Očakávaná miera náhrady (II. pilier – dlhopisové fondy)

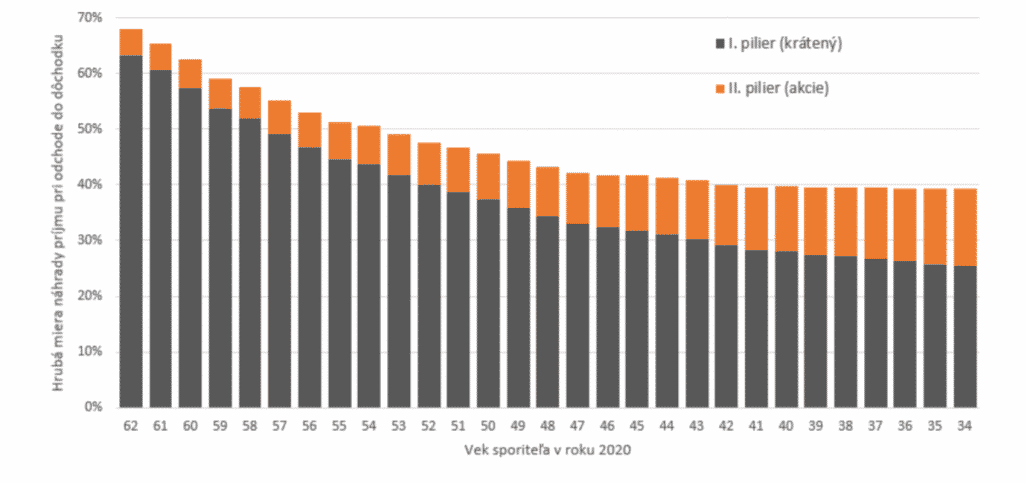

A: Očakávaná miera náhrady (II. pilier – dlhopisové fondy) B: Očakávaná miera náhrady (II. pilier – akciové fondy)

B: Očakávaná miera náhrady (II. pilier – akciové fondy)

Vyplácanie dôchodku z druhého piliera

Vyplácanie dôchodku z druhého piliera