Zdražovanie hypoték je dnes realitou: Čo očakávať a ako reagovať?

Obdobie rekordne nízkych úrokových sadzieb môže byť už onedlho minulosťou. Prvou bankou, ktorá reagovala na aktuálnu situáciu na finančných trhoch, vysokú infláciu, ale tiež na signály Európskej centrálnej banky bola VÚB, ktorá plošne zvýšila úrokové sadzby o 0,2%. Podľa odborníkov ju bude nasledovať aj konkurencia. Môžeme očakávať český scenár, alebo ide o neškodnú úpravu aktuálnych úrokových sadzieb?

Čo je za zdražovaním hypoték?

Hypotekárny trh rozrušila správa VÚB. Druhá najväčšia banka na Slovensku ohlásila plošnú úpravu svojich úrokových sadzieb smerom nahor. Doteraz ste vo VÚB mohli získať najnižší úrok na úver s trojročnou fixáciou, konkrétne 0,89%. Od 7. marca budú v tejto banke úroky pod 1% minulosťou. Minimálna sadzba je po novom 1,09% no a pri 10 ročnej fixácii sa úrok vyšplhá až na 1,99%.

VÚB banka zvyšovaním úrokových sadzieb reaguje na aktuálnu situáciu na finančných trhoch, rastúcu infláciu, ale tiež na dianie v Európskej centrálnej banke. Podľa slov Zdenka Štefanidesa, ekonóma VÚB, je príčinou najmä predražovanie dlhodobých peňazí. Keďže stúpajú požadované výnosy krytých dlhopisov, prostredníctvom ktorých banka získava prostriedky na financovanie hypoték svojich klientov, rastú aj úrokové sadby na hypotékach.

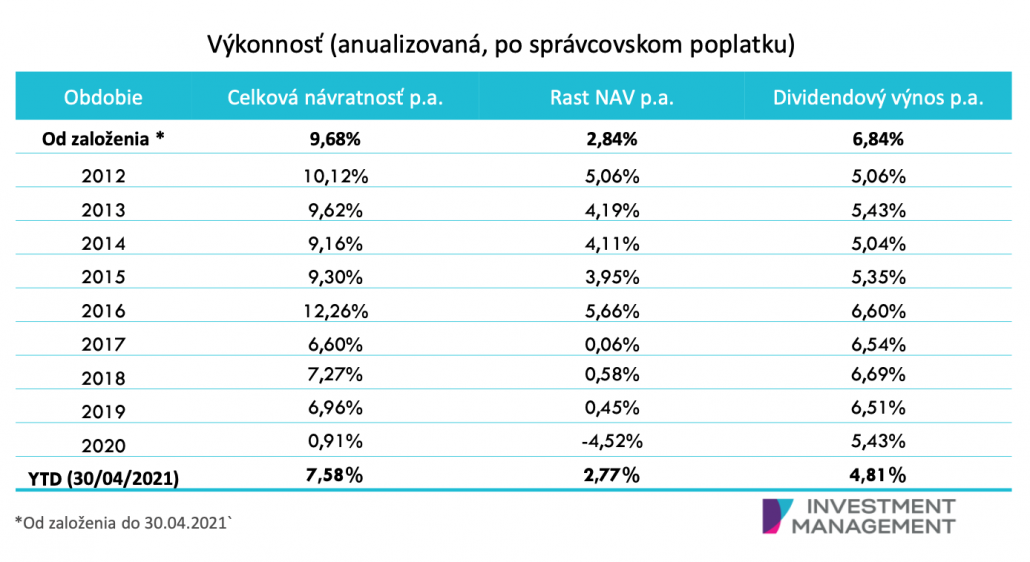

Aby sme však situáciu nevnímali jednostranne, je dobré sa na úrokové sadzby pozerať v historickom kontexte. Aj keby úroky na nových hypotékach narástli na 2%, stále ide o výhodne požičané peniaze. V tabuľke nižšie môžeme vidieť vývoj úrokových sadzieb od leta 2010 do konca minulého roka.

Čo bude ďalej?

Zatiaľ, čo Slovenská sporiteľňa zvyšovanie úrokových sadzieb naznačila, no oficiálne nepotvrdila, ČSOB dnes zvyšuje úrokovú sadzbu na hypotéke s 10 ročnou fixáciou.

ČSOB banka však okrem zvýšenia úroku prichádza aj s oveľa príjemnejšou novinkou. Po novom si v tejto banke budete môcť zafixovať úrok 1,35% až na 20 rokov, čo je pri aktuálnej situácií a vysokej inflácii viac, ako štedrá ponuka.

Podľa slov ČSOB má ísť o hypotéku, ktorá klientom prinesie stabilitu a istotu až na 20 rokov. Čo sa týka ostatných dôb fixácie, ČSOB zatiaľ úrokové sadzby nemení.

Tatrabanka, tretia najväčšia banka (podľa trhového podielu hypoték), na začínajúcu vlnu zvyšovania úrokov zatiaľ nenabehla, a aktuálne situáciu monitoruje, pričom o prípadných zmenách bude klientov informovať.

V zaujímavej pozícii sa nachádzajú menšie banky, ako napríklad Prima banka, 365.bank, UniCredit alebo Oberbank, ktoré môžu situáciu čiastočne využiť vo svoj prospech. Je možné očakávať, že sa budú snažiť udržiavať nižšie úroky v porovnaní s väčšími bankami, ale s najväčšou pravdepodobnosťou sa zvyšovanie sadzieb dotkne aj ich. O budúcnosti však s istotou hovoriť nemôžeme, a preto budeme situáciu podrobne sledovať a v prípade zmien vás budeme informovať.

Popularite sa tešia hypotéky s dlhšou fixáciou.

Tak ako ČSOB, aj ostatné banky si uvedomujú atraktivitu dlhšej fixácie. Podľa slov Michala Kopeckého, hovorcu Slovenskej sporiteľne, si v súčasnosti viac ako 80% klientov vyberá hypotéku s fixáciou na 5 rokov a viac. Dodáva, že zatiaľ, čo minulé leto malo o 10 ročný fix záujem len 3% klientov, tento rok je to viac, ako trojnásobok.

Ako sme spomínali, populárna hypotéka s 10 ročnou fixáciou v ČSOB dnes zdražela, konkrétne s úrokom 1,15%. Najvýhodnejšiu hypotéku s fixáciou na 10 rokov tak od dnes ponúka UniCredit, s úrokom 0,99%. Predpokladáme však, že ČSOB si so spomínanou 20 ročnou fixáciou nebude mať problém udržať klientov.

Môžeme aj naďalej očakávať postupné zvyšovanie úrokových sadzieb?

Pravdepodobne áno. Menej pravdepodobné však je, že banky budú svoje úroky zvyšovať nárazovo, a podľa odborníkov je reálnejšie, že k zvyšovaniu bude dochádzať po fázach. Na druhú stranu, banky rozumejú dopytu po dlhších fixáciách, a úmerne tomu budú s najväčšou pravdepodobnosťou aj naďalej prispôsobovať svoju ponuku.

A rada na záver? Zbytočne nepodliehajte panike. Zatiaľ sme sa nedočkali ani zvyšovania základnej úrokovej sadzby Európskou centrálnou bankou. Ak však máte možnosť získať dlhšiu dobu fixácie s menším úrokom, určite neváhajte.

Zdroje: Index SME, Pravda, Forbes, Finančný Kompas, NBS

Pokiaľ potrebujete poradiť v oblasti hypoték, chcete refinancovať alebo zvažujete kúpu novej nehnuteľnosti, neváhajte nás kontaktovať. Ponúkame vám bezplatnú konzultáciu s jedným z našich hypotekárnych špecialistov.

V dnešnom článku sa budeme venovať fyzickému zlatu a jeho významu pre štruktúru vášho majetku. Pozrieme sa na to, akú úlohu by malo zastávať vo vašom portfóliu, akú časť bohatstva v ňom držať ale tiež na to, čo očakávať od vlastníctva tohto drahého kovu.

V dnešnom článku sa budeme venovať fyzickému zlatu a jeho významu pre štruktúru vášho majetku. Pozrieme sa na to, akú úlohu by malo zastávať vo vašom portfóliu, akú časť bohatstva v ňom držať ale tiež na to, čo očakávať od vlastníctva tohto drahého kovu.