Výhody a riziká realitných fondov: Ako fungujú a pre koho sú určené?

Ak sa rozhodnete zhodnocovať svoje peniaze, naskytuje sa vám množstvo spôsobov, ako na to. Jednou z možností sú aj realitné fondy, ktoré sú špecifickým druhom investície, nakoľko spájajú dobre známe kolektívne investovanie so svetom nehnuteľností. Pre koho sú realitné fondy určené, aké výhody prinášajú, ale aj na čo si treba dať pozor sa dozviete v tomto článku.

Realitné fondy sú medzi investormi populárnym a zaužívaným spôsobom zhodnocovania majetku či diverzifikácie ich portfólií. Ide totiž o pomerne stabilný a konzervatívny spôsob investovania.

Ako fungujú realitné fondy?

Princíp fungovania realitných fondov je veľmi podobný ako pri bežných podielových fondoch. Fond od investorov vyzbiera kapitál, za ktorý nakúpi investičné aktíva, v tomto prípade nehnuteľnosti. Ide zväčša o komerčné kancelárske budovy, obchodné priestory, logistické a obchodné centrá, ale v niektorých prípadoch tiež o rezidenčné developerské projekty. Fond tieto nehnuteľnosti následne prenajíma. Pre vás, ako investora, je tak výnos tvorený nielen nárastom cien nehnuteľností, ale plynie aj vo forme dividend z prenájmu týchto priestorov. Realitné fondy tiež môžu nakúpiť podiely spoločností, ktorých podnikanie súvisí s nehnuteľnosťami. Ich portfólio tak nemusia tvoriť výhradne budovy.

V čom spočíva atraktivita realitných fondov?

Dôvodov, pre ktoré sú realitné fondy populárne, je hneď niekoľko. Ide predovšetkým o najjednoduchší a najdostupnejší spôsob, ako investovať v oblasti nehnuteľností.

Nákup investičnej nehnuteľnosti vyžaduje veľký obnos financií, a táto možnosť je teda prirodzene dostupná iba pre majetnejších investorov. Ak sa vám takúto nehnuteľnosť podarí kúpiť, čaká vás množstvo starostí, od hľadania nájomcov a riešenia administratívy až po samotnú starostlivosť o danú nehnuteľnosť. To o realitných fondoch neplatí. O nehnuteľnosti je postarané, a koniec koncov aj o vaše investície, ktoré sú aktívne spravované.

Realitné fondy sú pomerne konzervatívne aktíva s miernym, ale za to pomerne stabilným výnosom. Pokiaľ vaše portfólio tvoria skôr dynamickejšie investície s vyššou volatiliotou, ako napríklad akcie, ide o jeden zo spôsobov, ako ho obohatiť o stabilnejšie aktíva a diverzifikovať tak mieru rizika. Riziko pri týchto fondoch samozrejme tiež nie je zanedbateľné, o tom však neskôr.

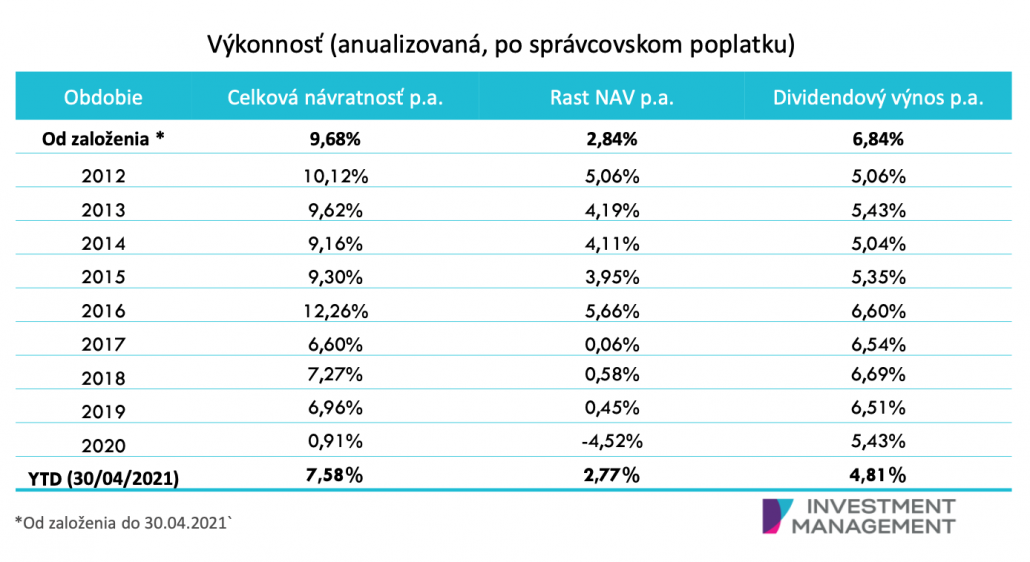

Ďaľšou výhodou, ktorú sme už načrtli v úvode článku, sú dva druhy pomerne spoľahlivých výnosov. Ak rastie cena nehnuteľností, a teda celkovo realitný trh, rastie tiež hodnota vášho podielu vo fonde. Keďže nehnuteľnosti patriace do portfólia fondu slúžia na prenájom, fond svojim investorom pravidelne vypláca dividendy, ktoré tvoria podstatnú časť výnosu. Pozrime sa na historické výnosy fondu HB Reavis Central European Real Estate Fund, do ktorého portfólia patria napríklad budovy City Business Centre alebo Twin City B a C v našom hlavnom meste. Z tabuľky je vidieť, že výnos vo forme dividend tvorí takmer väčšinu z celkového výnosu fondu.

Zdroj: https://cereif.hbreavis.com

Na čo si treba dať pozor? Riziká a nevýhody realitných fondov.

V dnešnej dobe sú realitné fondy druhým najzastúpenejším typom podielových fondov, ktorý tvorí až 17% investovaných peňazí. Podľa údajov NBS, Slováci do nich doteraz vložili takmer 1,8 miliardy eur. Niet pochýb, že na Slovensku ide o populárny spôsob investovania.

Každá minca má však dve strany, a teda prirodzene, aj realitné fondy majú oproti iným druhom investovania nevýhody a rovnako so sebou prinášajú istú mieru rizika. S čím treba počítať predtým, ako sa rozhodnete do takýchto fondov investovať?

Nejde o úplne bezrizikovú investíciu.

Aj keď je investovanie do realitných fondov považované za jedno z konzervatívnejších spôsobov, ako zhodnocovať svoj majetok, v konečnom dôsledku všetko závisí od realitného trhu, ale tiež od nájomcov, ktorí dané nehnuteľnosti využívajú, a od ich schopnosti dodržiavať nájomné zmluvy. Toto riziko správcovia fondu eliminujú pomocou zádržného, ktoré predstavuje niekoľko mesačných splátok nájomného. V prípade, že by nájomník prestal platiť, fond môže tieto peniaze použiť, a tak získať potrebný čas, aby nájomcu nahradil iným.

Pandémia ukázala, že to ide aj online.

Trh s kancelárskymi a obchodnými priestormi ovplyvňuje aj momentálna doba homeofficu. Uvedomili sme si, že väčšinu vecí sme schopní vyriešiť online, z pohodlia domova. A vedia to aj firmy. Rozlohu kancelárskych priestorov znižovali napríklad banky, čo pocítia najmä staršie business centrá. Svojich obchodných priestorov sa vzdávajú aj niektoré retailové značky, ktoré sa naopak rozhodli posilniť online predaj.

Na druhej strane, ide o aktívne riadené fondy, ktorých portfólio sa podľa potreby obmieňa. Odborníci, ktorí majú takéto portfólio na starosti, sa starajú o to, aby fond a jeho investori prosperovali. V prípade potreby sa tak môže zmeniť aj percentuálne zastúpenie jednotlivých segmentov v portfóliu, či už logistických centier, kancelárií a obchodných priestorov, alebo rezidenčných nehnuteľností.

S vysokou likviditou nepočítajte.

Ak hľadáte do svojho portfólia vysoko likvidné aktíva, nehnuteľnosti nie sú pre vás. Realitné fondy sú na tom samozrejme lepšie, ale ani tu nemôžete počítať s vysokou likviditou, a to najmä pri výbere vyššieho objemu peňazí. Speňaženie môže presiahnuť aj jeden rok. Navyše treba počítať aj so zdanením výnosov 19% sadzbou, čomu by ste sa investovaním do ETF fondov úplne vyhli.

Realitné fondy na Slovensku

Napriek spomínaným rizikám a nevýhodám majú realitné fondy stále veľký zmysel v portfóliách množstva investorov. Na Slovensku momentálne funguje 13 realitných fondov. Najväčší z nich je Realitný fond 365.Invest z portfólia J&T, ktorého priemerný ročný výnos od založenia v roku 2007 prevyšuje 4% p.a.

Druhým najväčším je Realitný fond Tatra Asset Management, do ktorého portfólia patria podiely obchodného centra Central v Bratislave, alebo tiež administratívne budovy City Business Center III-V.

Najstarším z realitných fondov na Slovensku je Prvý realitný fond od spoločnosti IAD Investments. V súčasnosti spravuje majetok vo výške 290 miliónov eur a v jeho portfóliu nájdete napríklad administratívne budovy ako Twin City A a Steinerka.

Ak je pre vás realitný trh zaujímavý a chceli by ste byť jeho súčasťou, neváhajte nám napísať. Bude vám pridelený osobný špecialista, ktorý vás informuje o možnostiach investovania do realitných fondov na základe vašich možností a preferencií.

Zdroje: SME, HB Reavis

Titulná fotka: Adobe Stock

Zdroj: NBS

Zdroj: NBS