Phinance Online Academy: rastieme aj v čase pandémie!

Začiatkom februára sme úspešne spustili druhé kolo Phinance Academy. Presvedčil nás vysoký záujem o prvý internship projekt, ktorý sme pôvodne plánovali uskutočniť prezenčne, no pandemická situácia nám to neumožnila. Prispôsobili sme sa, a prešli sme na systém pozostávajúci z online prednášok a workshopov.

Prvým z nich bola potreba zvyšovania finančnej gramotnosti mladých ľudí. Množstvo dospievajúcich, či mladých dospelých síce má základné finančné vzdelanie, no v bežnom živote z neho zužitkujú iba malú časť. Okrem ekonomicky zameraných škôl sa finančná gramotnosť prakticky nevyučuje. Cítili sme zodpovednosť. Rozhodli sme sa medzi mladých rozširovať praktické vedomosti o financiách, a podieľať sa tak na výchove generácie, ktorá bude prosperujúca a finančne gramotná.

Druhým dôvodom na spustenie projektu bolo rozširovanie vlastných tímov o ambicióznych a kvalitných ľudí. Boli sme naozaj príjemne prekvapení, koľko mladých sa zaujíma o oblasť financií, obchodu či investovania. Kapacity nám umožnili prijať len časť z uchádzačov, no veríme, že v budúcnosti bude Phinance Academy rásť, snáď už aj v prezenčnej forme.

Niektorí z ambicióznych stážistov prvého kola Phinance Academy po úspešnom absolvovaní skúšok zostali u nás aj pracovať. V priebehu trvania stáže nás presvedčili o svojich osobnostných a profesionálnych kvalitách. Naše tímy sa tak rozširujú o mladú krv, z čoho sa úprimne tešíme.

Veríme, že týmto spôsobom sa nám podarí odstrániť predsudky o finančnom poradenstve, ktoré sú spôsobené práve poskytovaním nekvalitných služieb a nevýhodných produktov.

Ako prebieha Phinance Online Academy?

So stážistami sa na diaľku spájame dva krát týždenne. Utorok prebiehajú prednášky, na ktorých sa majú možnosť dozvedieť všetko podstatné z rôznych oblastí financií, akými sú investície, či hypotekárne úvery. Okrem toho im ponúkame workshopy na témy osobného rozvoja, či už v rámci obchodnej komunikácie, time managementu alebo práce s ľuďmi.

Teoretické vedomosti sú dôležité, no len praktické skúsenosti nás dokážu na našu kariéru naozaj pripraviť. Druhou časťou Phinance Online Academy sú preto workshopy a case studies, v rámci ktorých sa stážisti stretávajú s reálnymi situáciami z praxe. Pod odborným dohľadom spoločne hľadajú finančné riešenia pre reálnych klientov.

Len kombináciou odborných vedomostí a sebavedomím plynúcim z praktických skúseností dokážeme vychovávať kvalitných ľudí, ktorí sa v oblasti financií nestratia.

Každý stážista má po skončení internshipu možnosť spolupracovať s nami aj naďalej. Práve vďaka Phinance Academy si môžeme byť istí, že ide o človeka, ktorý je na danú pozíciu vhodný. Tímom plným odborníkov si zaisťujeme unikátnu pozíciu na trhu. Klienti totiž vedia rozpoznať, či je ich finančný poradca kompetentný.

Našim cieľom je vynikať kvalitou našich služieb. Práve preto je v našom najvyššom záujme spolupracovať s ľuďmi, ktorí sú špičkami v svojom obore.

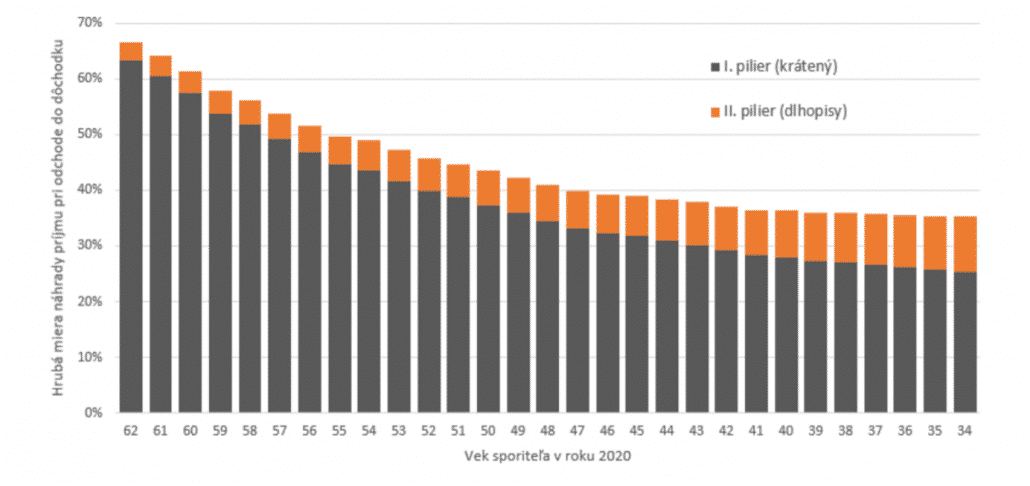

A: Očakávaná miera náhrady (II. pilier – dlhopisové fondy)

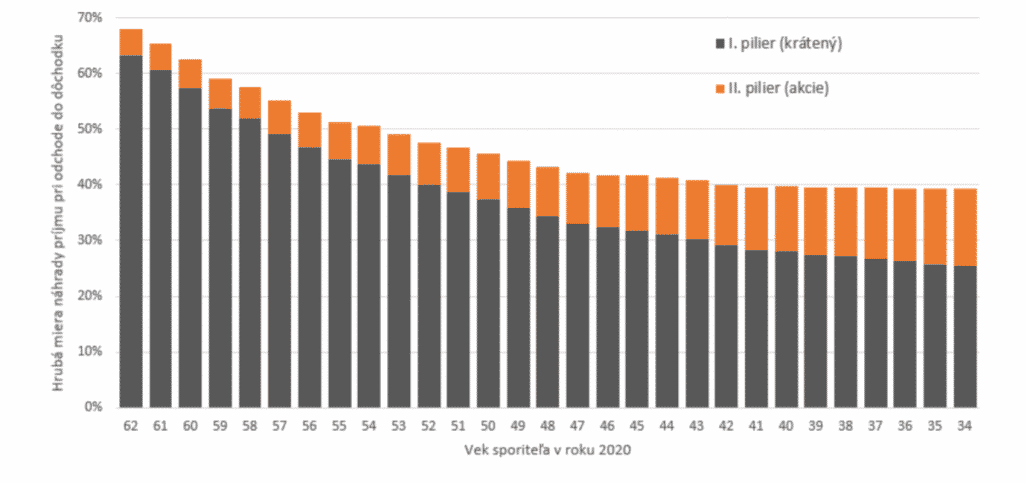

A: Očakávaná miera náhrady (II. pilier – dlhopisové fondy) B: Očakávaná miera náhrady (II. pilier – akciové fondy)

B: Očakávaná miera náhrady (II. pilier – akciové fondy)

Možnosť odkladu splátok bez negatívneho záznamu v úverovom registri schválila vláda ešte počas prvej vlny pandémie. Využilo ju viac ako 130 tisíc domácností. Od januára však prichádzajú zmeny.

Zákon Lex korona, ktorý ako reakciu na pandémiu COVID-19 schválila vláda Igora Matoviča, sa od januára mení. Klientov, ktorí sa v tomto roku rozhodnú požiadať o odklad splátok, už banky, či nebankové subjekty môžu považovať za „neschopných splácať záväzky“.

Neznamená to však, že sa stávajú neplatičmi, no môže sa znížiť ich bonita. Istota, že odklad splátok nebude mať žiaden dopad na budúce posudzovanie klientov tak zostáva luxusom minulého roka.

Možnosť odkladu splátok bez negatívneho záznamu v úverovom registri schválila vláda ešte počas prvej vlny pandémie. Využilo ju viac ako 130 tisíc domácností. Od januára však prichádzajú zmeny.

Zákon Lex korona, ktorý ako reakciu na pandémiu COVID-19 schválila vláda Igora Matoviča, sa od januára mení. Klientov, ktorí sa v tomto roku rozhodnú požiadať o odklad splátok, už banky, či nebankové subjekty môžu považovať za „neschopných splácať záväzky“.

Neznamená to však, že sa stávajú neplatičmi, no môže sa znížiť ich bonita. Istota, že odklad splátok nebude mať žiaden dopad na budúce posudzovanie klientov tak zostáva luxusom minulého roka.